Pandemia de Coronavirus a afectat grav economia in aproape toate tarile din Europa. Afaceri inchise definitiv, disponibilizari in masa, milioane de angajati in somaj tehnic, reduceri semnificative ale vanzarilor – acestea sunt cateva din efectele negative aparute in urma pandemiei.

Datorita diminuarii veniturilor persoanelor fizice si incasarilor persoanelor juridice s-a resimtit o penurie de lichiditati, care, in situatia actuala, a impins lumea in doua directii: amanarea ratelor la creditele existente si incercarea de a obtine noi finantari.

Statul roman a venit in ajutorul persoanelor fizice si juridice care se aflau in imposibilitatea de achitare a ratelor prin Ordonanta de Urgenta nr 37/2020 privind amanarea cu pana la 9 luni de zile a ratelor datorate instituriilor bancare si nebancare. Pe langa Ordonanta data de guvern, bancile si IFN-urile au propus clientilor si restructurarile interne ale creditelor, cu posibilitatea micsorarii ratelor pe cateva luni.

Dupa primele 2-3 luni de stari de urgenta si stari de alerta, s-ar parea ca situatia incepe sa isi revina, guvernele au luat hotarari pentru a reveni la normal. Cu toate acestea, cel putin in sfera creditarii, institutiile de finantare sunt mai prudente.

Pentru a veni in ajutorul populatiei, bancile din urmatoarele tari au recurs la diferite masuri pentru a incuraja creditarea.

Banca Centrala a Angliei a redus dobanda de referinta de doua ori in aceeasi saptamana, de la 0,75% la 0,25% si ulterior la 0,1%, fiind cea mai scazuta dobanda din istoria Bancii Centrale a Angliei. Banca Nationala a Cehiei a redus dobanda de politica monetara pana la 1%, la fel ca Banca Centrala a Poloniei, atingand un minim istoric. Banca Nationala a Romaniei a redus rata dobanzii de politica monetara la 2%.

In primele 2 trimestre din 2020 s-a observat totusi o inasprire a conditiilor de creditare si se estimeaza o tendinta de accentuare si pentru restul anului. Cele mai afectate credite sunt creditele de consum acordate persoanelor fizice si creditele pe termen scurt si mediu adresate IMM-urilor. Desi sunt mai putin riscante, si creditele ipotecare si cele cu garantii imobiliare au avut de suferit in aceasta perioada. Majoritatea bancilor mari din Romania au decis majorarea avansului necesar la creditele ipotecare de la 15% la 25% in aceasta perioada.

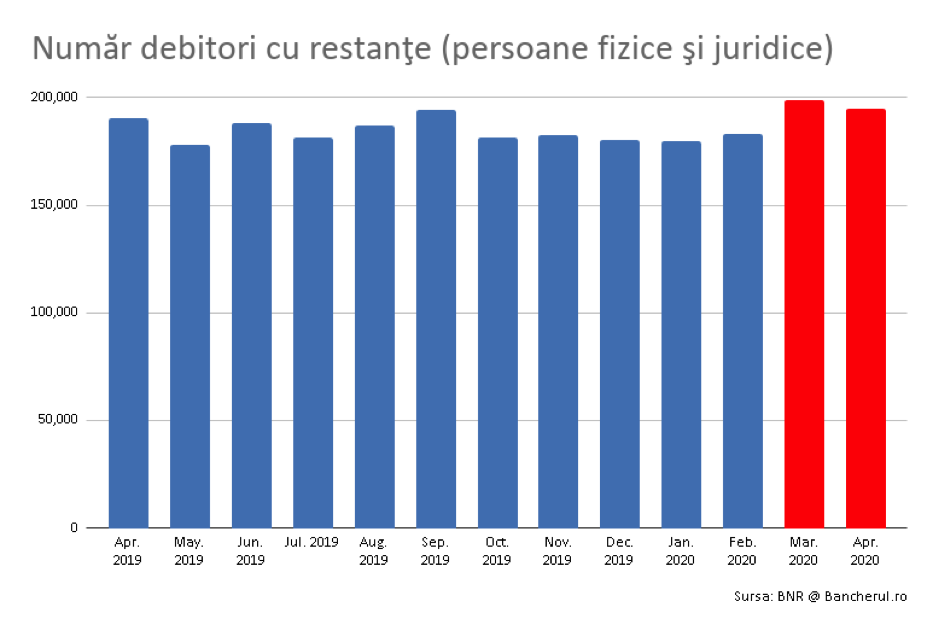

O analiza a Bancii Natioanale a Romaniei si a Centralei Riscurilor de Credite arata ca in lunile martie si aprilie 2020 s-au inregistrat cei mai multi restantieri din ultimul an.

Ai fi interesat de un imprumut pentru afacerea ta?

Obtine un credit de pana la 50 000$ cu garantie imobiliara de la Business Microcredit. Fara business plan. Fara acte pregatite in prealabil. Decizia in 24-48 ore

- De ce pleacă cei mai buni angajați și cum să opriți hemoragia în 2026

- Contabilitatea predictivă: ce încearcă firmele să afle din timp

- Haos în mintea antreprenorului, dezordine în companie

- 2026 pentru antreprenori: taxe mai mari, controale stricte și pregătirea care face diferența

- Un jucător mic cu ambiții mari – Business Microcredit obține ratingul ESG A

- Tabloul general al pieței muncii în România în 2025: piața e tensionată, dar plină de oportunități

- Primii ani sub lupă: Cum organiza controlul ANAF în debutul unui business românesc